Direito de Permanecer em Silêncio

30 de abril de 2025

Direito de Permanecer em Silêncio

O direito de permanecer em silêncio, também conhecido como direito à não autoincriminação, é um direito fundamental que garante a qualquer pessoa o direito de não ser obrigada a produzir provas contra si mesma. Este direito está previsto ao teor do artigo 5º, inciso LXIII, da Constituição da República, e significa que ninguém pode ser forçado a responder perguntas que possam levá-lo a autoincriminar-se.

Na prática e atento as questões jurisprudenciais, delegados de polícias, promotores e juízes, antes de iniciar a oitiva, já advertem os jurisdicionados quanto ao seu direito de permanecer em silêncio. O direito de permanecer em silêncio também, não implica confissão tácita. Também não pode ser interpretado pelo magistrado na hora de prolatar sua sentença como indício de culpabilidade.

O direito de permanecer em silêncio, pode ser total ou parcial, ou seja, o jurisdicionado, pode optar em não responder nenhuma pergunta ou responder somente as perguntas de seu advogado. O referido direito, dá arrimo para outros grandes princípios do direito: Contraditório, Ampla Defesa e Plenitude de Defesa. Ambos também com previsão Constitucional.

Todavia, o fato do jurisdicionado ter o direito de ficar em silêncio, devemos ater, que nem sempre, o referido direito é vantajoso para o jurisdicionado. Existem demandas, que é melhor o jurisdicionado responder as perguntas e esclarecer os fatos, podendo ser ou não por meio de uma confissão.

Renato B. Ferreira Júnior

OAB-MG 173.256

Na prática e atento as questões jurisprudenciais, delegados de polícias, promotores e juízes, antes de iniciar a oitiva, já advertem os jurisdicionados quanto ao seu direito de permanecer em silêncio. O direito de permanecer em silêncio também, não implica confissão tácita. Também não pode ser interpretado pelo magistrado na hora de prolatar sua sentença como indício de culpabilidade.

O direito de permanecer em silêncio, pode ser total ou parcial, ou seja, o jurisdicionado, pode optar em não responder nenhuma pergunta ou responder somente as perguntas de seu advogado. O referido direito, dá arrimo para outros grandes princípios do direito: Contraditório, Ampla Defesa e Plenitude de Defesa. Ambos também com previsão Constitucional.

Todavia, o fato do jurisdicionado ter o direito de ficar em silêncio, devemos ater, que nem sempre, o referido direito é vantajoso para o jurisdicionado. Existem demandas, que é melhor o jurisdicionado responder as perguntas e esclarecer os fatos, podendo ser ou não por meio de uma confissão.

Entretanto, quem vai poder orientar a ficar ou não em silêncio, será sempre seu advogado. Por isso é importante, consultar sempre seu advogado.

OAB-MG 173.256

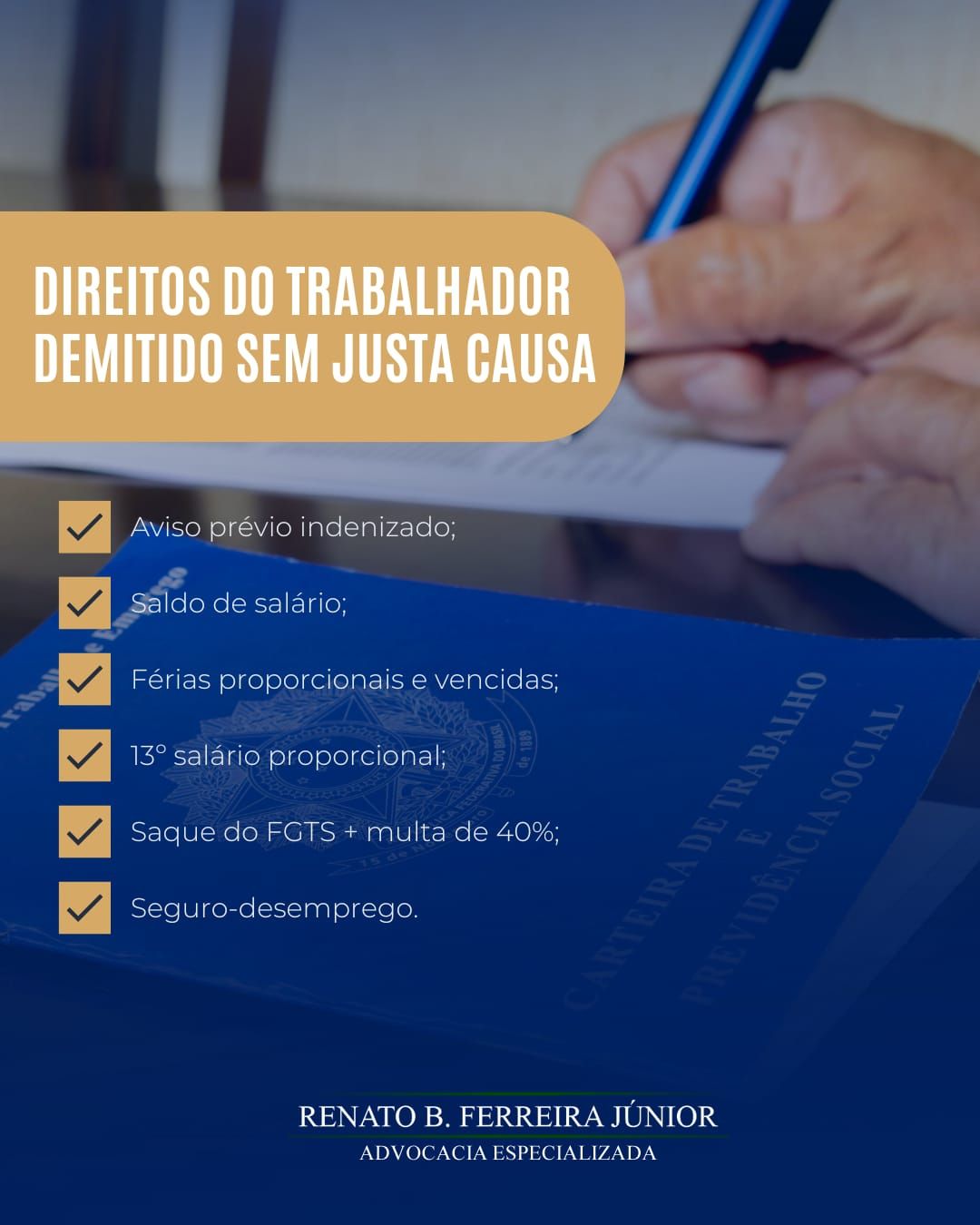

FOI DEMITIDO SEM JUSTA CAUSA? CONHEÇA SEUS DIREITOS!

Sim . A Constituição Federal estabelece a regra do concurso público como meio de acesso aos cargos e empregos públicos, ressalvando os cargos em comissão, destinados exclusivamente para direção, chefia e assessoramento, de livre nomeação e exoneração, art. 37, II, e a contratação temporária, prevista no artigo 37, inciso IX, da CF, a fim de atender necessidades temporárias de excepcional interesse público. Recentemente, o Supremo Tribunal Federal julgou o Recurso Extraordinário nº. 705.140, considerando que o pagamento de FGTS é devido aos servidores contratados de forma temporária, desde que violados os requisitos firmados pela Suprema Corte: CONSTITUCIONAL E TRABALHO. CONTRATAÇÃO DE PESSOAL PELA ADMINISTRAÇÃO PÚBLICA SEM CONCURSO. NULIDADE. EFEITOS JURÍDICOS ADMISSÍVEIS EM RELAÇÃO A EMPREGADOS: PAGAMENTO DE SALDO SALARIAL E LEVANTAMENTO DE FGTS ( RE 596.478 - REPERCUSSÃO GERAL). INEXIGIBILIDADE DE OUTRAS VERBAS, MESMO A TÍTULO INDENIZATÓRIO. 1. Conforme reiteradamente afirmado pelo Supremo Tribunal Federal, a Constituição de 1988 reprova severamente as contratações de pessoal pela Administração Pública sem a observância das normas referentes à indispensabilidade da prévia aprovação em concurso público, cominando a sua nulidade e impondo sanções à autoridade responsável ( CF, art. 37, § 2º). 2. No que se refere a empregados, essas contratações ilegítimas não geram quaisquer efeitos jurídicos válidos, a não ser o direito à percepção dos salários referentes ao período trabalhado e, nos termos do art. 19-A da Lei 8.036/90, ao levantamento dos depósitos efetuados no Fundo de Garantia por Tempo de Serviço - FGTS. 3. Recurso extraordinário desprovido. (STF - RE: 705140 RS, Relator: Min. TEORI ZAVASCKI, Data de Julgamento: 28/08/2014, Tribunal Pleno, Data de Publicação: ACÓRDÃO ELETRÔNICO DJe-217 DIVULG 04-11-2014 PUBLIC 05-11-2014). Por tanto se você é contatado da prefeitura, estado ou até mesmo da União, saiba que você tem direito de cobrar seu FGTS dos últimos 5 (cinco) anos. Renato B. Ferreira Júnior OAB-MG 173.256

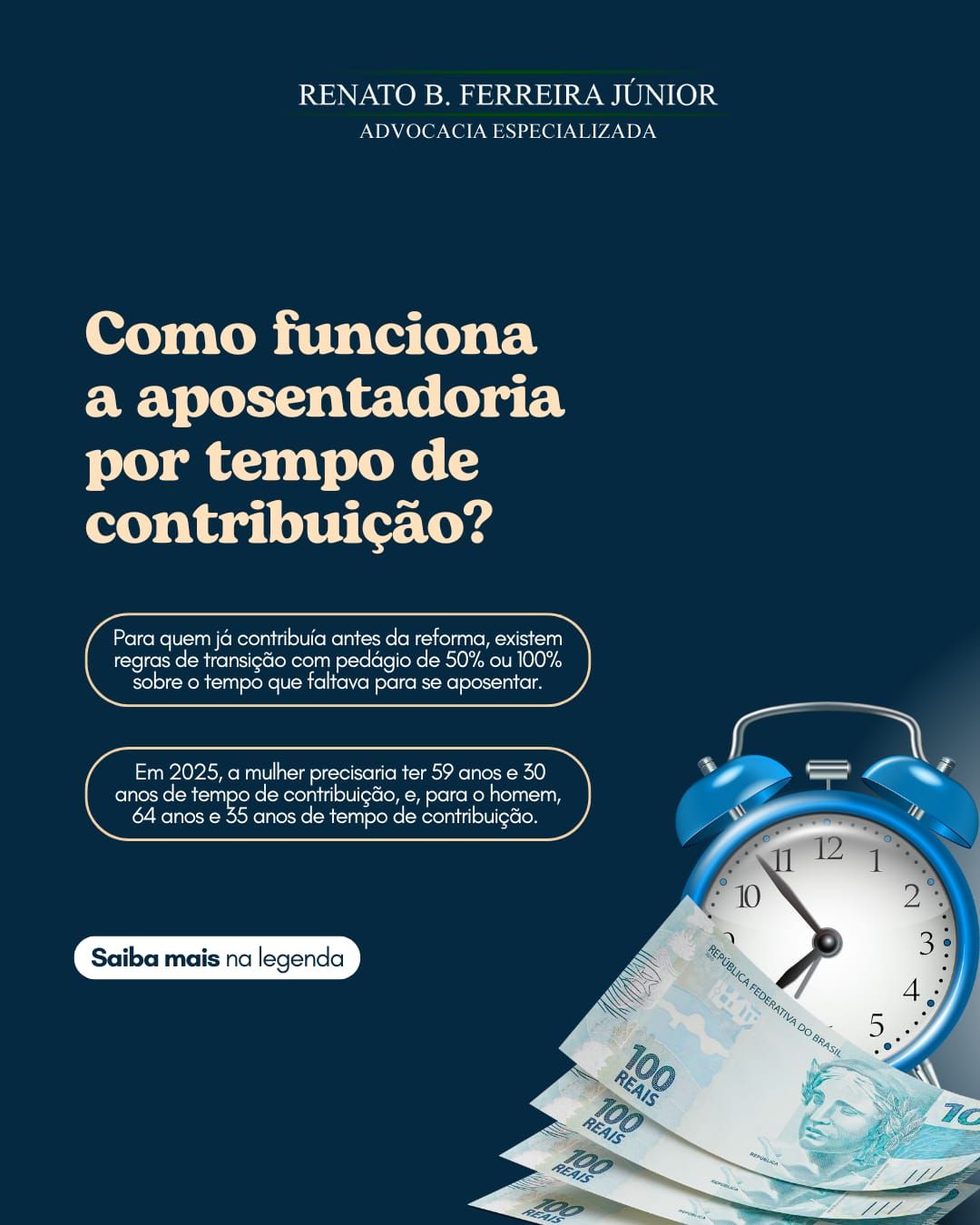

A aposentadoria por tempo de contribuição é um benefício do INSS para quem trabalhou e contribuiu por um determinado período. As regras mudaram com a Reforma da Previdência, mas ainda existem algumas possibilidades: Regra de transição: Para quem já contribuía antes da reforma, existem regras de transição com pedágio de 50% ou 100% sobre o tempo que faltava para se aposentar: Pedágio de 50% – Apenas para quem estava a menos de dois anos da aposentadoria em 2019. Para se enquadrar nessa regra, é necessário cumprir um pedágio equivalente a 50% do tempo que faltava para atingir 30 anos de contribuição no caso das mulheres ou 35 anos de contribuição no caso dos homens, naquela data. Não é exigida uma idade mínima específica. Pedágio de 100% – Exige o dobro do tempo que faltava em 2019, com idade mínima de 57 anos (mulheres) e 60 anos (homens). Tempo mínimo: O tempo mínimo de contribuição varia para homens e mulheres. Idade mínima: Em 2025, a mulher precisaria ter 59 anos e 30 anos de tempo de contribuição, e, para o homem, 64 anos e 35 anos de tempo de contribuição. Renato B. Ferreira Júnior OAB-MG 173.256

O regime tributário do Simples Nacional, oferece uma grande oportunidade de recuperação tributária em relação aos produtos monofásicos. O pagamento indevido do PIS e da COFINS monofásicos por parte das empresas do sistema Simples Nacional, ocorre em razão da falta de separação dos produtos classificados como monofásicos e não monofásicos, no momento da verificação mensal dos tributos. Dessa forma, acaba ocorrendo uma nova cobrança indevida do PIS e COFINS sobre a venda dos produtos monofásicos. Após a identificação dos valores pagos indevidamente ou a maior, relativos aos últimos 05 anos, o contribuinte irá solicitar a devolução do que foi pago indevidamente, podendo receber a devolução por meio de depósito em dinheiro, ou em créditos tributários para serem utilizados nos meses seguintes. precisamos saber o que são os produtos monofásicos e quais são eles. grosso modo a tributação monofásica funciona da seguinte forma: o fabricante do produto quando vai iniciar sua cadeia de produção recolhe todos os tributos inerente a aquele produto. Em outras palavras: aquele produto não precisaria mais ser tributado quando chegasse no consumidor final. Mas a realidade é bem diferente: depois que o fabricante do produto recolhe todos os impostos devidos e vende o produto para o distribuidor, o distribuidor recolhe novamente o tributo daquele produto; quando o distribuidor vende este mesmo produto para o empresário ele recolhe novamente o imposto do produto; quando o consumidor final compra este produto na prateleira, ele paga novamente este tributo. Mas quais são estes produtos e em tem o direito de recuperar os valores pagos a maior? Vamos listar alguns dos produtos que dão direito de recuperação: cerveja, refrigerantes, água mineral, óleo lubrificante de motores, combustíveis, medicamentos, peças de carro etc. Quais as empresas podem fazer a recuperação tributária? MERCADOS, MERCEARIAS, DISTRIBUIDORAS DE BEBIDAS, FARMÁCIAS, LOJAS DE AUTOPEÇAS, TROCA DE ÓLEOS, PADARIAS etc. (DESDE QUE A EMPRESA ESTEJA NO SIMPLES NACIONAL). O SUPREMO TRIBUNAL FEDERAL votou a tese na Repercussão Geral no RE 574.706, oportunizando as empresas A pleitear a restituição dos valores pagos a título de ICMS na base de cálculo do PIS e do COFINS, podendo ter devolvidos os valores recolhidos nos últimos 5 anos. Já estar firmada a tese no sentido de que: “STF: O ICMS não compõe a base de cálculo para a incidência do PIS E da COFINS (RE 574.706). Inclusão do ICMS na base de cálculo do PIS/COFINS é inconstitucional” Na prática funciona da seguinte forma: fazemos o levantamento dos últimos 5 anos da empresa, apuramos o crédito, dentro de 60 (sessenta) dias aproximadamente a Empresa recebe os valores pagos indevidamente em sua conta bancária. A depender da empresa e da quantidade de produtos monofásicos que elas venderam nos últimos 5 (cinco) anos, estamos falando de um retorno ao caixa da empresa de valores aproximados acima de R$ 10.000,00 (dez mil) reais. (VAI DEPENDER DA APURAÇÃO). Renato B. Ferreira Júnior OAB-MG 173.256

Agilidade e economia são vantagens da adoção de um software de gestão financeira.

Alinhar as expectativas com sua equipe para manter a rota do crescimento.

Potencialize sua produtividade na contratação de colaboradores.